他最近与一个从事全球资产分配的朋友聊天,并告诉先生这样一个非常有趣的变化。

他说,在过去的十年中,对于一些国际投资者而言,当全球市场动荡时,他们已经在美国投资了一个安全的避难所。

背后有一个市场验证的概念:“美国例外”。这意味着世界有多激烈,美国市场总是可以迅速消化影响甚至保护自己。

但是,这一规则似乎今年失败了。

他问我困惑:“你说,安全庇护所可能最大的风暴吗?”

聊天后,我分析了国际货币基金组织的最后一份“全球金融稳定报告”,并找到了一些数据。我觉得我朋友的困惑可能会触及一些深刻的变化。

Mastertan还希望与此分享一些观察。

观察1:“美国例外”已被澄清n资本市场

Yu Yuan Tan Tian,一个复杂的世界,具有简单的逻辑

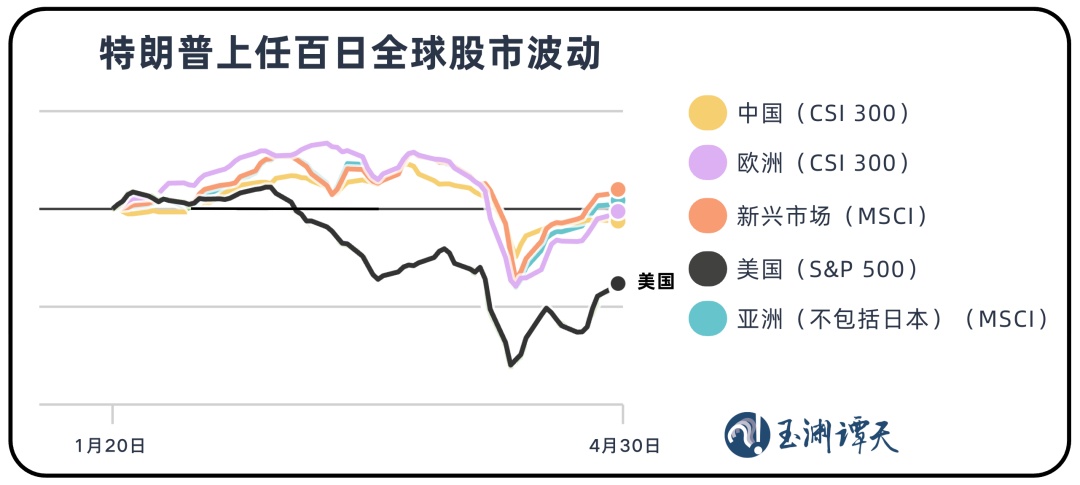

过去,美国市场就像一台很棒的磁铁。当商业摩擦烟雾增加时,投资者本能地认为,资金在美国藏起来更安全。但是,今年情况已经扭转了。

这是美国总统任务期间股票市场的全球波动。最初维持其利润的美国股票市场正在逐渐减少关税。

特朗普在其前三个月的收费中跌幅超过14%,大大降低了大多数全球市场,特朗普的代表代表了14%以上。

今年7月发生了类似的情况。

7月初,美国宣布将在日本,Corea del Sur和其他国家征收高达40%的关税。消息发生后,就会发生一个奇怪的场景。亚洲和欧洲市场反应平坦,通常会增加,日本和韩国股市T帽子在同一天分别增加了0.26%和1.81%。

相反,美国股市相应下跌。三个主要指数落入了所有地区,道琼斯指数却没有。

这是什么意思?

儿童意味着市场认为,美国行使的关税棒比伤害他人更有可能伤害自己。当一个国家与多个国家发动商业战争时,其影响会积累并最终影响自身。

这种变化背后是一种趋势。来自不同国家的市场不断降低特朗普的政策,只有美国国内市场才能直接反应。

也许这是准确的,因为利率政策对美国产生了很大的影响。在美国政府之后。 uu。他两天前发出了海关信,他故意避免了美国行动的谈判期。 uu。两天前,他发布了海关政策。

7月23日,当地时间,美国政府宣布这将引发新的关税威胁,并在世界上大多数其他国家征收15%至50%的简单关税。当时,美国股市关闭。

中国社会科学学院经济和政治科学研究所的杨·吉隆(Yang Jilong)与坦胡(Tan Zhu)分享,美国在几个国家 /地区的关税意味着一个国家对许多国家产生累积影响,并且对美国产生了最大的影响。

观察2:美国的EXIS索引最稳定的测试人员的波动性最大

易于看到复杂世界的逻辑

在美国金融市场中,三个典型的库存指数(标准普尔500指数,道琼斯工业报仇和纳斯达克100号的波动性不同。

今年存在相对明显的差异。自7月美国发送了几轮“个性化信件”以来,道琼斯指数已成为股份的指数。

但是,过去,在三个主要股票率中,考虑到波动性和更稳定的变化。

为了从今年年初延长时间,道琼斯指数在美国主要行动的三个指数中占最高,现在被归类为最低。

为什么会发生这种变化?

原因之一是道琼斯指数涵盖了30家主要是美国工业公司,消费和金融,构成构成最大参与的制造商的数量。

在全球商业摩擦中,最大的压力是美国股票市场和消费行业。 uu。耶鲁大学研究所的数据表明,美国目前的平均关税率为16.6%。但是,对于8月1日,这个数字将增加到20.2%。

相关研究数据表明,在美国制造业和服务业中,超过40%的进口依赖性公司报告了利润下降。商业障碍造成的成本压力正在企业融资逐渐产生IL报告。

尽管道琼斯琼斯的组成行动基本上是当地的公司,但还有另一个事实,即他们的供应链和市场非常全球化。公司本身的发展与Comercio Internacional密不可分。

但是,美国政府目前正在使用海关政策来“阻止”这种联系,这使其对历史上最“稳定”的指数不稳定。

观察3:作为“全球公司 +少数族裔技术”的集合,美国的行动越来越多。

Yu Yuan Tan Tian,一个复杂的世界,具有简单的逻辑

如今,美国三个主要股份。

两种类型的公司特别突出。

一个人是一家在国外总部设有总部的公司,但选择在美国上市。例如,荷兰光刻机器ASML的巨人出现在纳斯达克,并为纳斯达克的出现做出了很大的贡献。其他类别是美国跨国公司,他们的利润来自中国,欧洲和新兴的MARKETS。

换句话说,即使美国经济寒冷,这些公司也可以信任国外市场来支持利润。因此,弹性市场对美国行动的期望通常基于“全球化”。如今,美国政府正在拆除支持它的全球化体系。

因此,许多经济学家发表判断。当今的股票市场不能反映美国经济,反映了全球化公司的盈利能力。当前的美国股票市场远非大多数美国公司的现实和美国全球化的破坏。

另一个原因是,这三个主要指数具有明显的“信心”界面技术巨头。

标准普尔500指数和NASDA DOW使用“市场价值加权”,具有最大的技术巨头。道琼斯指数使用“库存加权,这也有助于增加一般指数,包括加强昂贵的库存。

标普600小指数,更多自今年年初以来,对当地经济敏感,却却却却少得多,远低于一般市场趋势。

罗素2000指数也发生了类似的情况。

作为追踪美国小型企业表现的关键天气笔,罗素2000指数逐渐从美国的股票市场移开。从7月24日美国的新政府中,罗素2000下降了2.84%,超过标准普尔500指数点的7%以上。

如果美国的三个索引分享。 uu。他们不能再完全反映这些指标代表美国经济经济的现实,国际资本是否仍然容易地使用其增加并减少来确定其资产分配?

观察4:国际投资者无法轻易信任美元的汇率来赚钱

Yu Yuan Tan Tian,一个复杂的世界,具有简单的逻辑

过去,国际投资者通过投资来享受“双重股息”美国。尽管美元的价值并以其自身的货币交换,即使库存本身并没有增加太多,它也会在稀薄的空气中改变货币。这主要是“无风险仲裁”。但是现在我在这条路上发现了几个障碍。

白宫经济咨询委员会主席说,必须贬值的美国史密斯岛的当前问题,以使出口产品的价格更强大,制造业将返回,美国的经济将不如出口竞争。

如果当时的制造业真的回报并不是一个问题,但这对国际投资者来说显然不是好消息。

自今年年初以来,近年来,美元指数削弱和减少。支持其强大立场的三个因素:金融,技术和股票市场也开始表现出疲劳的迹象。

另一方面,美国资产的国际余额也投入了投资。在2025年,美国净外债在GDP的近90%中建立了记录。在国外投资的资产无法再导致收入的涌入。

同时,从TECNOLOGY库存的角度来看,美国技术资本支出在2025年第一季度贡献了近1%的GDP,但这发生在2000年初互联网泡沫峰值之前的最后一次。

目前,七个菌株形成了“三个强,两个,两个弱”的情况。到7月25日,NVIDIA,META和MICROSOFT的股票今年增长了20%,而亚马逊和Alphabet(Google母公司)略有增长,而特斯拉和苹果分别从17%下降到12%。

在过去的十年中,美元继续增强自己,但是除了10个主要行动外,它连续第三年对标准普尔500指数的未来利润预测并未增长。

然后我们看到国际资本正在开始默默地改变。在今年的第二季度,美国的长期债券基金从近110亿美元流动,这是自2020年以来最大的销售量。欧元的净收入是自2014年以来一个月来最高的。花旗银行的分析说,这可能是美元资产投资者的表现。

除了改变数据趋势外,越来越多的投资管理人员开始公开确认美国的关税政策已决定调整其资产分配框架,减少美国资产并增加其他国际资产的比例。

回顾过去,有一些曾经在市场中相信的意见。美元的资产是最可靠的,美国市场是全球资本的安全避难所。现在,他们正在经历新的现实生活测试。

所有人都被相同的力侵蚀。这种力量来自战略“ Inorna比外部敌人。

当旧的共识被打破并建立新规则时,整个世界充满了不确定性,“认知差距时期”已经进入。

这可能对我们每个人都不利。因为它提醒我们使用地图找到未来的路径。